ジュリアンはマーメイド

受験シーズンもそろそろ佳境。無事合格!はうれしいけれど、気がかりなのは教育資金。初年度は学校への納入額が一番多いともいわれます。 準備はしてきたけれどちょっと足りない―そんな時に頼りになる「教育ローン」について、滋賀県に店舗を持つ3つの金融機関に話を聞きました。

※金利や融資方法等についてはいずれも2018年1月現在

金利

固定金利 年1.76%優遇制度あり

返済期間

最長15年元金据置期間(在学中)を含む優遇制度あり

融資額

上限350万円子ども1人につき

【国の教育ローン】の概要

●審査に必要な書類:住民票、本人確認資料、所得証明書、預金通帳

日本政策金融公庫の「教育一般貸付(国の教育ローン)」は、「家庭の経済的負担の軽減」「教育の機会均等」を目的とした公的な融資制度。その特長は、金利が比較的低いことと、一人親・子どもが3人以上・世帯収入が一定額以下などの教育費負担が大きい家庭に対し、金利や返済期間が優遇される制度を設けていることです。

「このローンの対象となる年収は、子どもが1人の場合は790万円、2人の場合は890万円まで。条件によっては最大990万円まで可能です」と、教えてくれたのは同公庫大津支店課長代理の西田莉佳さん。

審査に約10日間かかるので、「申し込みから実際の融資まで3週間は必要。キャンセルは無料なので、必要となる2、3カ月前に申し込みだけでも済ませておくといいですね。インターネットや郵送でできますよ。この春に必要な資金も間に合いますので、ご相談を」とアドバイスしてくれました。

融資限度額が350万円と、民間の教育ローンと比べて低いですが、国の公的制度という安心感があります。奨学金との併用も可能。上手に組み合わせて無理なく利用したいですね。

西田さんからのアドバイス

大切なのは、借り過ぎを防ぐために必要最低額を見極めること。合格した学校にかかる教育費と年収等から、月々の返済額を決めていきましょう。

金利

固定金利 年2.50%・年3.00%・年3.50%

保証会社が審査により決定

返済期間

最長15年元金据置期間(4年9ヵ月)を含む

融資額

10万円~1000万円1万円単位

【きんさん教育ローン】の概要

●審査に必要な書類:本人確認資料、所得証明書、資金使途証明書

近畿産業信用組合の教育ローンの特徴の一つは、固定金利だそう。

「金利情勢は〝今が底〟ともいわれ、ここから下がるとは考えにくいのが現状です。固定金利は返済総額が最後まで変わらないので、人生設計が立てやすいのが最大のメリットと言えるでしょう」と同組合大津支店の竹原圭彦さん。

「他の金融機関で借りている教育ローンの借換資金にも利用できます。申し込みは窓口の他、パソコンやスマホから。契約の際は来店が必要ですが、出向くことも可能。審査や融資までの日数など詳しくは問い合わせを。

迷った時はいくつか申し込んでみて、自分にとって一番有利なところに決めればいいと思いますよ」と教えてくれました。

同組合はゆるキャラ〝とらきち〟が「きんさんです!」と連呼するテレビCMでもおなじみ。親しみやすさも魅力の一つでは。

竹原さんからのアドバイス

たとえば大学に800万円かかるとして、その後の生活資金や老後資金は貯(た)められますか? 進学・結婚、家の購入、定年退職…、自分が何歳の時にいくら必要か。ライフプランを立てた上で、借入額を考えましょう。

金利

変動金利 年2.675%~年5.175%審査により決定

返済期間

最長10年元金据置期間(4年)を含む

融資額

10万円~1000万円※1万円単位

【目的型ローン(ジャストサポート)】の概要

●契約時に必要な書類:本人確認資料、健康保険証、資金使途証明書、預金通帳など

教育資金の貯め方についてヒントをくれたのは、滋賀銀行営業統轄部の横江崇弘さん。

「人生の〝貯め期〟は結婚してから子どもが生まれ、教育費が必要になるまでの期間。この間に〝貯める仕組み〟を作って、教育資金と住宅の頭金を準備しておきたいですね。

銀行がお手伝いできるのは家計の見直しです。特に生命保険の見直しは大切。保険料の節約や保障内容の充実など大きな効果があります。休日相談店舗なら土日祝も営業していますので、ぜひご相談ください」

同銀行の教育資金に使える目的型ローン(ジャストサポート)について聞いてみると、「スマホでなら申し込みだけでなく契約まで、来店不要でできるのが特長です。進学先がまだ決まっていなくても申し込みできますよ」とのこと。他社教育ローンの借換にも利用可能なので、便利そうですね。

横江さんからのアドバイス

金融広報中央委員会の情報サイト「知るぽると」は、生活に必要なお金に関する情報が網羅されています。教育資金についても費用の目安や準備方法について紹介されているので参考にしてみては。

※知るぽると=https://www.shiruporuto.jp/

教育資金を考えるとき、知りたいのは実際にかかる費用のこと。教育ローンを利用する際の注意点と併せてファイナンシャルプランナー(FP)の井上ゆかりさんに教えてもらいました。

FPオフィス「ウェイグッド」に所属する井上さん

ウェイグッド

http://www.waygood.co.jp/

―まず気になるのは大学の教育費ですが、どれくらい必要でしょう。

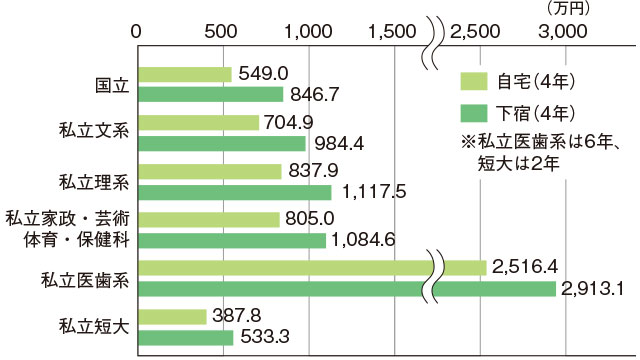

「大学4年間にかかる教育費の総額(表1)を見ると、自宅通学の私立文系なら約700万円、年間約180万円です。

特に1年目は、学費(表2)のほかに受験費用や教科書代、諸費用に加え、タイミングによっては〝すべり止め〟の入学金も発生して、200万円以上かかる場合も。

また、盲点になりやすいのが受験費用。センター試験(3教科以上)は1万8000円、二次試験は1万7000円。私立大学は平均3万5000円程度ですから、3校受けると10万円以上の出費です。遠方なら宿泊費や交通費も必要ですね。

高校在学中の塾の費用も意外とかかります。平均して月4万円、年間50万円くらいは見積もっておくべきでしょう」

大学生の教育費総額(表1)

※公益財団法人生命保険文化センター「ライフプラン情報ブック」より

※教育費の内訳は受験関係費用、入学料、授業料、生活費、自宅外通学のための費用(下宿のみ)

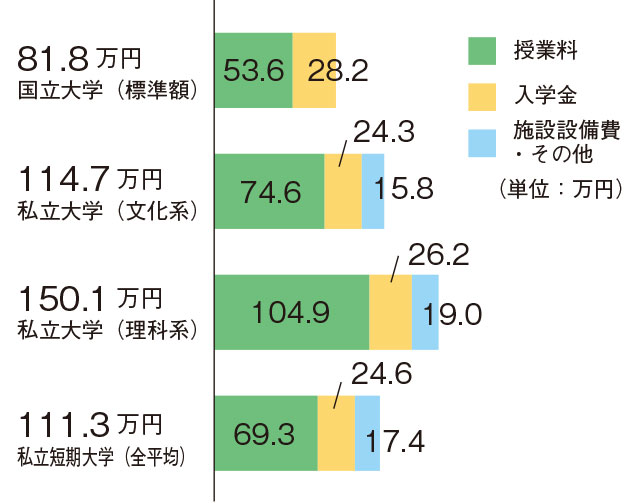

1年目にかかる学費(表2)

※独立行政法人日本学生支援機構「奨学金ガイドブック2017」より

※私立大学理系に医歯系は含みません。医歯系の初年度納入金額平均は460.7万円

※数字は四捨五入の関係で合算において一致しません

「教育ローンはあくまで最終手段。教育資金は子どもが小さいうちから少しずつ貯めていくのが理想です。どうしても足りなければ、まず低金利の大学奨学金を検討し、不足分をローンの併用で賄うとよいでしょう。上手に利用してください」

―利用時の注意点は?

「教育ローンはいざという時の強い味方ですが、その後の生活に直接影響するということを忘れずに。無理なローンを組んだために、住宅ローンの返済が滞ったり老後資金が貯められず、子どもに一生面倒をかけることになってしまっては元も子もないですね。そんな悪循環に陥らないためにも、しっかりした返済計画を立てた上で借入を行ってください」

―最後に、これから教育資金を貯めようという人にアドバイスを。

「まずは『子どもにどんな教育を受けさせたいのか』をイメージすることが大切です。

大学進学の場合も、国立か私立か、自宅通いか下宿かなど、具体的にイメージすることで目標金額が明確になります。そうすると今から何年間で月いくらずつ貯めればよいかが見えてきますよ。

子どもが複数の場合、費用のかさむ時期が重なることも。なるべく中学卒業までに、ある程度の金額を貯められるよう計画しておくと安心です」

今回取材して感じたことは、いずれの教育ローンも、申し込みが簡単にできたり来店不要だったりという〝敷居の低さ〟。だからこそ事前のしっかりとした計画と慎重な見極めが大切なのでしょう。どの金融機関も相談窓口を設けているので、まずは専門家に話を聞いてもらうのが近道ではないでしょうか。

そして井上さんが言う通り、ローンを組むのはできれば最終手段にしたいもの。まだ小さな子どもがいる家庭は、早め早めに準備を始める方がよさそうです。